Todos los países

Todos los países

Francia

Francia

Marruecos

Marruecos

España

España

Canadá - En

Canadá - En

El objetivo del Cierre contable es determinar los ingresos y los gastos de las administraciones o empresas públicas durante el ejercicio económico, el cual comienza el 1 de enero y finaliza el 31 de diciembre, cuando llega ese día se cierran las cuentas y se realiza el análisis de estas. Después del cierre, las entidades deben presentar las cuentas al Tribunal de Cuentas y al Ministerio de Economía y Hacienda.

La importancia del Cierre Contable en la Administración Pública

Las Entidades locales, como gestores de fondos públicos, tienen la obligación de rendir cuentas e informar sobre la actividad económica, financiera y presupuestaria que llevan a cabo, puesto que una amplia gama de colectivos como los órganos de gobierno, instituciones de control, empresas, agentes sociales, instituciones financieras, prestadores de servicios, acreedores, ciudadanos y, en general, todos aquellos que se encuentren afectados por la actividad de las Entidades locales, demandan esta información. La obligación supone la necesidad de registrar todas las operaciones derivadas de esa gestión y elaborar documentos que pongan de manifiesto la situación económico-financiera y patrimonial, los ingresos y gastos económicos, el resultado de sus operaciones y la ejecución del presupuesto de una Entidad local.

La presentación de esta información se hace, fundamentalmente, mediante unos estados contables que reflejan el resultado de la actividad económica de las Entidades locales y que forman las denominadas cuentas anuales. El contenido de las cuentas anuales se encuentra definido en las normas y principios que regulan la contabilidad de las Administraciones locales.

Por tanto, la contabilidad pública se configura como un sistema de elaboración y suministro de la información para las entidades públicas que debe organizarse para conseguir el cumplimiento de fines de gestión, de control y de análisis y divulgación, como:

- Suministrar la información económica y financiera que sea necesaria para la toma de decisiones, tanto en el orden político como en el de gestión.

- Facilitar información para la determinación del coste y rendimiento de los servicios públicos.

- Proporcionar los datos necesarios para la formación y rendición de la Cuenta General de la entidad local, así como de las cuentas, estados y documentos que deban elaborarse o remitirse a los órganos de control externo.

- Posibilitar el ejercicio de los controles de legalidad, financiero y de eficacia.

- Facilitar los datos y demás antecedentes que sean precisos para la confección de las cuentas nacionales de las unidades que componen el sector de las Administraciones Públicas.

- Facilitar la información necesaria para la confección de estadísticas económico-financieras por parte del Ministerio de Hacienda y Administraciones Públicas.

- Suministrar información de utilidad para otros destinatarios, como asociaciones e instituciones, empresas y ciudadanos en general.

Dos variables, tres modelos contables.

La exigencia de información sobre la actividad económica y financiera será mayor cuanto mayor y más compleja sea esta actividad. Si algo tenemos claro es que el sector local español se caracteriza por la diversidad de las entidades y así, junto a grandes ciudades con más de un millón de habitantes, nos encontramos con pueblos que no superan el centenar.

La normativa contable no desconoce esta realidad y por eso tenemos, en estos momentos, tres modelos contables para dar solución a las necesidades de las distintas entidades locales. Para ello, se tienen en cuenta dos variables, su población y su presupuesto, que se utilizarán para determinar la dimensión de la entidad, y, por tanto, seleccionar el modelo contable a aplicar.

- El modelo normal, que es el que más información requiere, se aplica, con carácter obligatorio, a aquellos municipios cuyo presupuesto exceda de 3.000.000 euros, a aquellos otros que tengan un presupuesto no superior a este importe pero que exceda de 300.000 euros y una población superior a 5.000 habitantes, y a aquellas otras entidades locales (provincias, islas, mancomunidades…) cuyo presupuesto exceda de 3.000.000 euros. Asimismo, se aplica a los organismos autónomos dependientes de todas estas entidades locales.

- El modelo simplificado, toma como referencia el modelo normal, pero al ser aplicable a entidades de menor dimensión no hace referencia a determinadas operaciones que se considera que este tipo de entidades no van a realizar. Lo aplican aquellas entidades que no superen los 5.000 habitantes y su presupuesto no exceda de 3.000.000 de euros; los municipios que teniendo más de 5.000 habitantes, su presupuesto no supere los 300.000 euros; y todas las demás entidades locales cuyo presupuesto no exceda de 3.000.000 de euros. Si estas entidades, así lo desean, podrían aplicar el modelo normal.

- El modelo básico lo aplican aquellas entidades locales cuyo presupuesto no exceda de 300.000 euros, siempre que no tengan entes dependientes. Este modelo es el más sencillo y, como la actividad económica de estas entidades es mucho más reducida que las que aplican otros modelos, los estados y cuentas a elaborar son también significativamente más reducidos.

La regulación de la contabilidad de las Entidades locales se encuentra en los artículos 200 a 212 del texto refundido de la Ley Reguladora de las Haciendas Locales y en las Instrucciones de contabilidad local, que regulan estos tres modelos contables que tienen en cuenta la diferente situación de las Entidades locales.

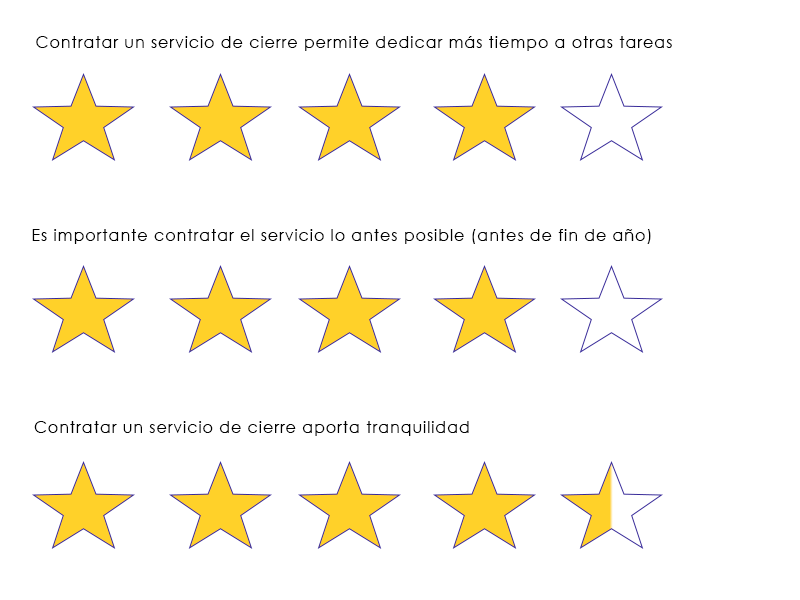

Los datos demuestran que un Servicio de Cierre Contable ayuda a la Administración Pública.

En Berger-Levrault somos conscientes de que el Cierre Contable de una entidad es complejo y que requiere de tiempo de preparación y dedicación para que todo quede perfectamente cuadrado. Por eso, ponemos a disposición de nuestros clientes el Servicio de Cierre de Ejercicio y Apertura Contable.

Este servicio se ofrece todos los años, tanto a pequeños como a grandes ayuntamientos para que puedan disfrutar de sus ventajas, y usar su tiempo en otro tipo de tareas sin preocuparse.

Para este artículo hemos reunido datos significativos que puedan demostrar la eficacia del Servicio de Cierre, además se ha realizado en paralelo una encuesta que han respondido clientes que han contratado el servicio con anterioridad para poder valorar diferentes características del mismo.

Deja de perder tu tiempo...

Tantas buenas opiniones no puede estar equivocadas, si tu también quieres ahorrar ese valioso tiempo y aprovecharlo en otras cosas, contrata nuestro Servicio de Cierre Contable, contacta con nosotros y te ayudaremos.